全民通金融石城分公司遭風險警示 未獲許可不得從事金融業務及受托管理股權投資基金

有地方金融監管部門對全民通金融石城分公司發布了風險提示,明確指出該公司在未取得相應金融業務許可或批準的情況下,不得從事金融業務,亦不得受托管理股權投資基金。這一警示引發市場對相關機構合規經營及投資者權益保護的高度關注。

金融業務作為特許經營行業,其準入與展業受到國家法律法規的嚴格監管。根據我國《金融法》、《證券投資基金法》等相關規定,任何機構或個人在未獲得金融監管部門正式批準或頒發相應業務許可證的前提下,擅自開展吸收公眾存款、受托資產管理、私募基金管理等金融活動,均屬違規行為。此次風險提示正是基于此類監管原則,旨在劃清合規經營與非法金融活動的界限,維護區域金融秩序的穩定。

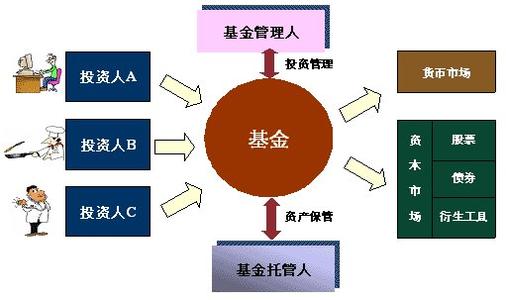

風險提示中特別強調了“不得受托管理股權投資基金”。股權投資基金的管理,尤其是面向合格投資者的私募股權基金管理,需要管理機構在中國證券投資基金業協會完成登記,并取得私募基金管理人資格。未經登記備案即開展相關業務,不僅違反了監管規定,更可能因缺乏相應的風險控制、信息披露和投資者適當性管理制度,而將投資者置于巨大的投資風險之中。

對于廣大投資者而言,這一事件再次敲響了警鐘。在選擇理財產品或投資服務時,務必核實相關機構是否具備從事該金融業務的合法資質。投資者可以通過查詢國家企業信用信息公示系統、中國證監會及地方金融監管部門的官方網站,或利用中國證券投資基金業協會的私募基金管理人公示信息,來驗證機構的牌照與資質。切勿輕信“高收益、低風險”的不實宣傳,避免因追求高回報而落入非法金融活動的陷阱。

此次對全民通金融石城分公司的風險提示,是地方金融監管部門履行常態化和穿透式監管職責的具體體現。它有助于及時遏制潛在的非法金融活動苗頭,凈化地方金融生態環境。預計隨著金融監管體系的持續完善與執法力度的加強,類似的針對性警示和整改措施將更為常態化,以切實保障金融消費者的合法權益,防范化解區域性金融風險,促進金融服務實體經濟功能的健康發展。

合規是金融行業的生命線。無論是金融機構還是投資者,都應將合法合規置于首要位置。金融機構須持牌經營、守法展業;投資者則應增強風險意識,選擇正規渠道進行投資理財,共同構筑安全、穩健的金融市場環境。

如若轉載,請注明出處:http://m.gpxx.org.cn/product/56.html

更新時間:2026-04-19 00:52:34